ARMA_demo: una herramienta para aprender acerca de los procesos autorregresivos de media móvil, ARMA

Este demo es parte del paquete macrodemos de Python, el cual estoy desarrollando para facilitar herramientas didácticas para el aprendizaje de la macroeconometría y la macroeconometría. El paquete está disponible en pypi, y puede instalarse con

pip install macrodemosPara ejecturar el demo, ejecutamos estas dos lineas en Python:

from macrodemos import ARMA_demo()

ARMA_demo()Esto abrirá su navegador de Internet predeterminado con una ventana similar a la que muestra la imagen de arriba.

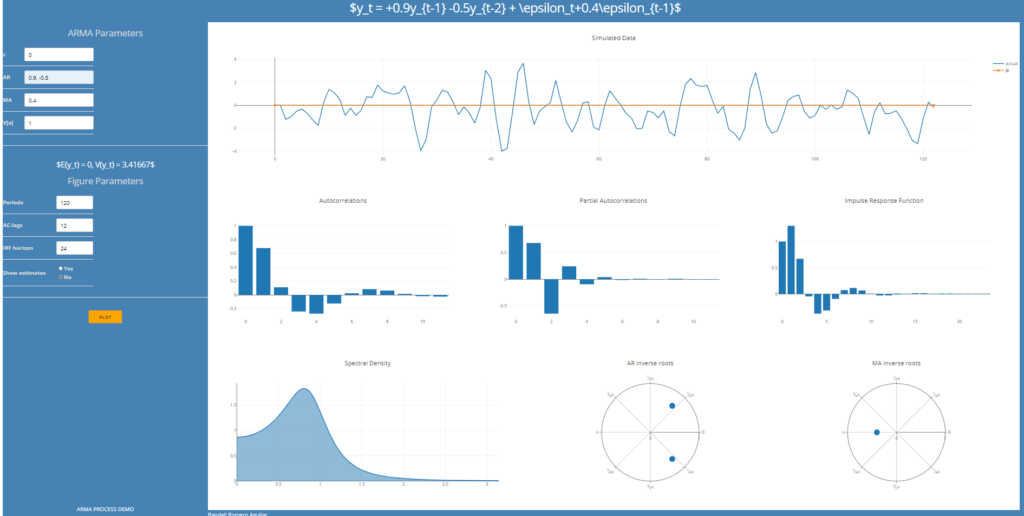

En esta ventana se muestran 7 figuras acerca de un ARMA:

- Una muestra de datos (simulación)

- Autocorrelograma

- Autocorrelograma parcial

- Función de impulso respuesta

- Densidad espectral

- Raíces (inversas) del polinomio AR

- Raíces (inversas) del polinomio MA

Todas estas figuras corresponden a las propiedades teóricas (poblacionales) del proceso especificado. Además, se presenta la opción de mostrar las contrapartes estimadas (para los datos simulados del primer gráfico) para distintas especificaciones de estimación.

Al inicio, el demo muestra datos de ruido blanco. Para simular el proceso ARMA \(y_t = c + \phi_1y_{t-1} + \dots + \phi_py_{t-p} + \epsilon_t + \theta_1\epsilon_{t-1} + \dots + \theta_q\epsilon_{t-q}, \qquad \epsilon\sim N(0,\sigma^2)\), ingresamos los parámetros,

- \(c\), en el campo

c - \( \phi_1, \dots, \phi_p\) (separados por comas) en el campo

AR, - \(\theta_1, \dots, \theta_q\) (separados por comas) en el campo

MA, - \(\sigma^2\) en el campo

V[e].

Para procesos AR \(y_t = c + \phi_1y_{t-1} + \dots + \phi_py_{t-p} +\epsilon_t\), basta con dejar en blanco el campo MA. Similarmente, para procesos MA \(y_t = c + \epsilon_t + \theta_1\epsilon_{t-1} + \dots + \theta_q\epsilon_{t-q}\) solo debe dejar en blanco el campo AR.